Tais alterações são decorrentes da Nota Técnica 2019.001, entre as páginas 10 e 12, que versam sobre a rejeição de Nota Fiscal 934: “Não informado valor do ICMS desonerado ou o motivo de desoneração”.

O que é ICMS desonerado?

ICMS desonerado é o valor de ICMS que deixou de ser cobrado na operação em virtude de um benefício que foi concedido à empresa ou ao cliente.

Afinal, o que muda com as novas regras?

A partir desta data, todos os estados da Federação poderão exigir a informação do motivo de desoneração do ICMS, o valor que foi desonerado e o código do benefício fiscal. Tal cenário se aplicará exclusivamente às situações tributárias de CST de ICMS: 20-30-40-41-50-70-90 e também quando informado o código do benefício fiscal.

Como proceder quando o estado exigir as mudanças e quando não exigir?

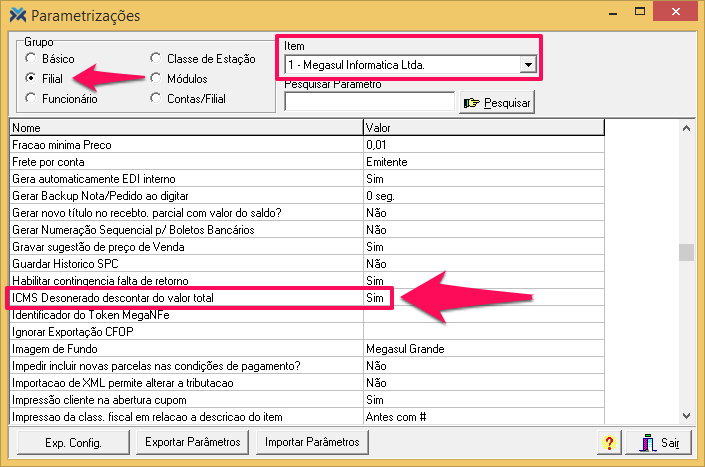

Caso o estado em que fica a sua empresa não exigir estas mudanças você não será afetado por elas. O sistema Megasul está preparado para todas as possibilidades. Basta você entrar no Retaguarda.exe, clicar em Parâmetros > Parametrização. Então, selecione o grupo Filial, e procure pelo parâmetro: ICMS Desonerado descontar do valor total (no campo Item, selecione a filial para a qual a configuração será válida). Por padrão, ele estará com o valor “Não”, e assim deve ficar para os estados que não exigirem as mudanças. Para os outros, basta alterar para “Sim”. Conforme a imagem abaixo:

A partir de agora, as informações contidas neste artigo só são relevantes para as empresas que ficam em estados que exigirem as mudanças. O não cumprimento das regras pode acarretar na rejeição de notas fiscais.

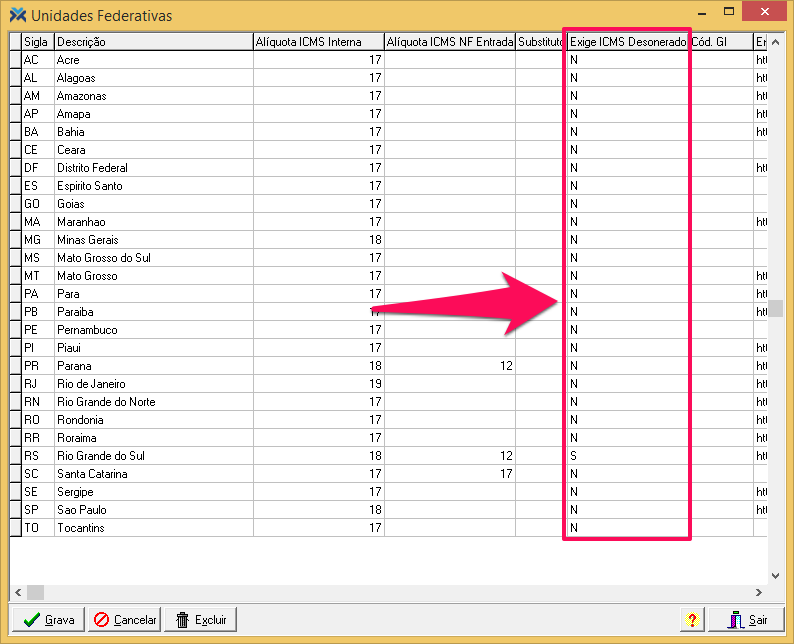

Para utilizar a desoneração de ICMS é necessário marcar, no cadastro de unidade federativa, na UF da filial, o parâmetro Exige ICMS Desonerado como “S”. Conforme aconteceu com o Rio Grande do Sul, na imagem abaixo:

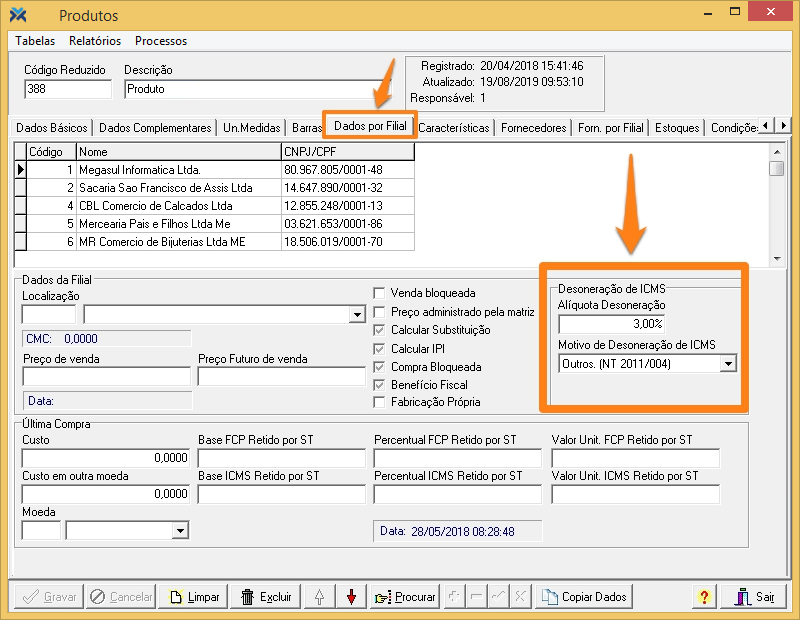

Na tela Cadastro > Produtos, na guia Dados por Filial, existem os campos Alíquota Desoneração e Motivo de Desoneração de ICMS. Veja:

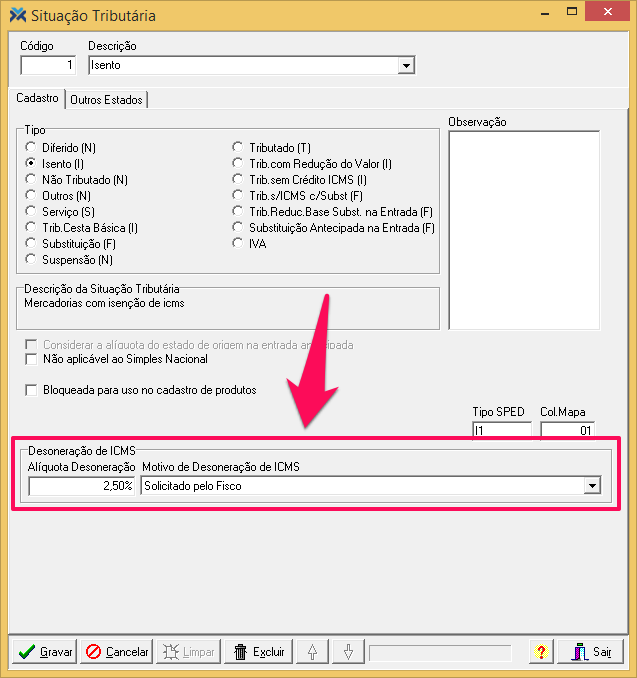

Caso não informado no produto, pode ser informado ainda no cadastro de situação tributária:

Foi adicionada, também, uma nova guia na tela de nota de saída, para apresentação dos valores desonerados. No total da nota, ainda foi inserido um campo de desoneração.

De maneira resumida, o que acontece a partir de agora é que: ao tentar vender um item que seja das situações tributárias de CST de ICMS: 20-30-40-41-50-70-90 ou tenha algum código do benefício fiscal, o sistema irá verificar se há o preenchimento dos campos: Alíquota Desoneração e Motivo de Desoneração de ICMS, no cadastro do produto ou da situação tributária vinculada ao produto. Caso algum dos dois campos não esteja preenchido em pelo menos um dos dois cadastros, o sistema bloqueará a inclusão do item na nota fiscal de saída e no Caixa com NFC-e. Então, será avisado ao usuário que é necessário o preenchimento dos dois novos campos.

Além disso, o valor do ICMS será descontado no valor total da nota fiscal, resultando em um pagamento menor.

Caso você tenha produtos ligados à mesma situação tributária, mas com alíquotas de ICMS diferentes, o que deve ser feito?

Neste caso, poderá ser informada a Alíquota de ICMS para cálculo do ICMS Desonerado diferente em cada cadastro de produto. Outra possibilidade é criar duas situações tributárias, com o mesmo tipo, porém com alíquotas diferentes.

Como é calculado o ICMS Desonerado?

O sistema realiza o cálculo do ICMS sem descontar reduções de base de cálculo, usando a Alíquota de ICMS para cálculo do ICMS Desonerado, informada no cadastro do produto ou da situação tributária. A partir deste cálculo é descontado o valor do ICMS do item na nota fiscal. Ou seja: a diferença entre estes dois valores é o ICMS Desonerado. O valor desonerado será descontado do valor total da nota fiscal.

Veja abaixo dois exemplos:

Exemplo 1 – Produto Isento:

· Quantidade: 5

· Valor unitário: R$25,00

· Total Bruto: R$125,00

· Situação Tributária: 40 (ISENTO)

· Valor Base de ICMS : R$125,00

· Alíquota ICMS: 0%

· Valor do ICMS: R$0,00

Cálculo do valor do ICMS desonerado :

· R$125,00 (base sem redução) * 18% = R$22,50

· R$22,50 – R$0,00 (valor do ICMS do item) = R$22,50 (valor do ICMS desonerado)

Exemplo 2 – Produto com redução de base de cálculo:

· Quantidade vendida : 20

· Valor unitário : R$1.000,00

· Valor total do item : R$20.000,00

· Base de cálculo do ICMS: R$20.000,00 – 30% (red. de base de cálculo) = R$14.000,00

· Alíquota do ICMS: 7%

· Valor do ICMS: R$980,00

Cálculo do valor do ICMS desonerado:

· R$20.000,00 (base sem redução) * 7% = R$1.400,00

· R$1400,00 – R$980,00 = R$420,00 (valor do ICMS desonerado)